�@F�o�\�t�g�E�G�A�������@

�e�o�\�t�g�@�u �|�[�g�t�H���I���_�ɂ��A�Z�b�g�E�A���P�[�V���� �v

������

���i�ԍ� : A007000

�^�C�g�� : �|�[�g�t�H���I���_�ɂ��A�Z�b�g�E�A���P�[�V����

���� �F ���Y�^�p

�t�@�C���� : a007000.xlsm

�������@ : 2010/08/19�@Version 4.02

�ڎ�

�@�P�D�摜�ƈ�����{

�@�Q�D�T�v

�@�R�D�g�p���@

�@�S�D���l

�@�T�D������ƃG�N�Z���̐ݒ�

�@�U�D�T�|�[�g�ƘA����

�@�V�D�g�p����

�@�W�D����

���@�摜�@�@�@�摜���N���b�N����Ƒ傫���\������܂��B

�@�@

�@�@�����@��W��

�L���t�����e�B�A�@�@�@�@�@�O���t

�œK�|�[�g�t�H���I�T �@�@�@�@�@�O���t

�@

�œK�|�[�g�t�H���I�U�@�@�@�@�@�@�@�O���t�@

�@

�I�v�V����

�@

�@< ��ʕ����� >�@�c�Q���

�u�œK�|�[�g�t�H���I�T�v �� �u�œK�T�i�O���t�j�v

�@�@�@�̃V�[�g�̗�����\������B

���@������{�@�i�o�c�e�t�@�C���j

�����@��W���F

�@�@�@�@�@���Y�N���X���R�@�@ ���Y�N���X���S�@ �@���Y�N���X���T

�L���t�����e�B�A �@�@ �@�O���t

�œK�|�[�g�t�H���I�T�@�@�@�O���t

�œK�|�[�g�t�H���I�U�@�@�@�O���t

�Q�D�T�v

�{�\�t�g�E�G�A�́A�|�[�g�t�H���I���_�ɂ��A�Z�b�g�E�A���P�[�V�����I���̃V�~�����[�V�������s���܂��B

���Y�^�p���s���ۂɂ́A�|�[�g�t�H���I�̃A�Z�b�g�E�A���P�[�V�����i���Y�z���j�������ւ�d�v�ƂȂ�܂��B

�{�\�t�g�E�G�A�ł́A�|�[�g�t�H���I���_�Ɋ�Â����V�~�����[�V�������s���A�����Ƃ̕��X�̃A�Z�b�g�E�A���P�[�V�����̑I�����T�|�[�g���܂��B

�G�N�Z���̃\���o�[�@�\���g�p���Ă��܂��̂ŁA�G�N�Z���Ɋ���Ă�����������ɂ����߂������܂��B

�s�@��ȓ����@�t

�E�@�����@��W���̃O���t�\��

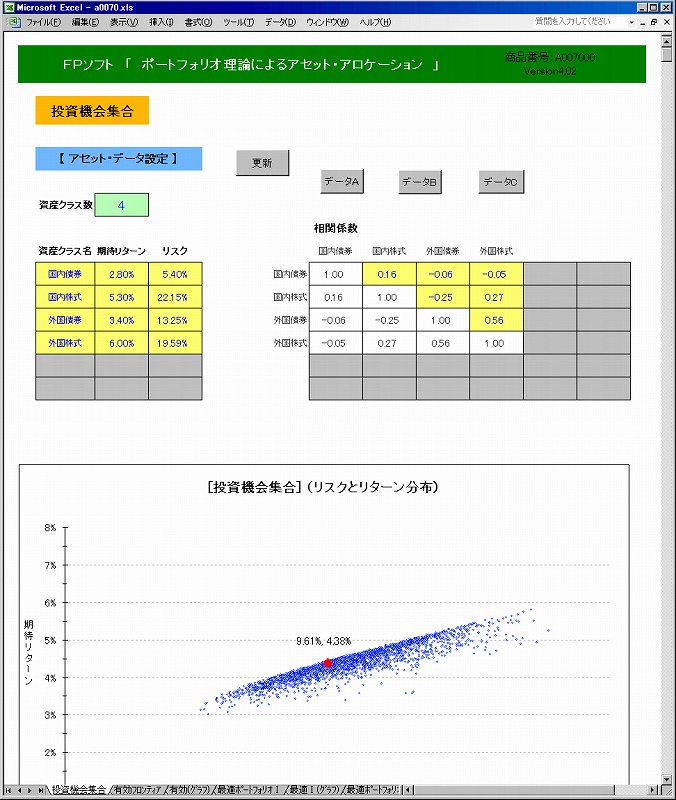

���Y�N���X�̑��W�����̃f�[�^����͂���ƁA�|�[�g�t�H���I�S�̂ł̃��X�N�Ɗ��҃��^�[���̕��z��\�������@��W���̃O���t���\������܂��B

�U�܂ł̎��Y�N���X���ɑΉ����܂��B�@���W�����̃f�[�^�͂R�Z�b�g�܂ŕۑ��A�ďo���ł��܂��B

�E�@�����I�|�[�g�t�H���I�̌����A�L���t�����e�B�A�i�ߎ��Ȑ��j�̌v�Z

�ڕW���҃��^�[����ݒ肷��ƁA�����I�|�[�g�t�H���I���������A���Y�z������\�����܂��B

�܂��A���̌����I�|�[�g�t�H���I����A�L���t�����e�B�A�̐���Q���ߎ��Ȑ������߂܂��B

��@���X�N���Y�̍œK�|�[�g�t�H���I�̌���

���p����p���āA���p���ő�ƂȂ�œK�|�[�g�t�H���I�̌������s���A���Y�z������\�����܂��B

�E�@���S���Y�{���X�N���Y�̍œK�|�[�g�t�H���I�̌���

�����藝�ɂ��������A���S���Y�ƃ��X�N���Y�����ꍇ�̍œK�|�[�g�t�H���I�i�ړ_�|�[�g�t�H���I�j���������A���Y�z������\�����܂��B

���S���Y�ƃ��X�N���Y�̓����䗦�̌���ɂ́A���p�����g�����@�Ɠ����䗦�ڎw�肷����@������܂��B

�E�@���p���̒�`�A���p�����ʋȐ��̕\��

�œK�|�[�g�t�H���I�̌���̍ۂɂ́A���p�����`���āA�R��ނ̌��p�̒l�ɑΉ��������p�����ʋȐ����O���t�\�����邱�Ƃ��ł��܂��B

�E�@���͍��ڂ͂킩��₷���ȒP�ł��B

���͍��ڂ��Ȃ�ׂ����Ȃ����āA�ȒP�ɃV�~�����[�V�������ł���悤�ɐv�������܂����B

�܂��A���q�l�Ǝ��̃f�[�^��ݒ�̕ۑ����s�����Ƃ��ł���ȂǁA�_��������Ă��܂��B

�E�@���̑�

���͂̍ۂɂ́A�����̃R�����g���\������܂��̂ł͂��߂Ăł����S���Ă��g�p���������܂��B�܂��R�����g�\�� ON/OFF���ȒP�ɐ�ւ��邱�Ƃ��ł��܂��B

�P��ʁA�c�Q��ʁA���Q��ʂ̐ؑւ��ȒP�ɂł��A�m�F���r���X���[�Y�ɍs�Ȃ��܂��B

���@�N��

�E"a007000.xls" �t�@�C�����_�u���N���b�N����ƋN�����܂��B

�܂��́A�G�N�Z�����N�����ă��j���[�o�[��[�t�@�C��(�e)]��[�J��(O)] ���N���b�N����"a007000.xls"�@�t�@�C�����J���܂��B

�E�}�N���̗L���^�������Ă����ꍇ�ɂ́A�u�}�N����L���ɂ���(E)�v��I�����Ă��������B�@��ʂ��J���܂��B

�E ��ʒ����Ɂu��ʁv�c�[���o�[������܂��B

����̓}�E�X�̍��{�^���������Ȃ���A��ʏ㕔�̑��̃c�[���o�[�Ɠ��l�̈ʒu�Ɉړ��ł��܂��B

�E�c�[���o�[�����̃{�^���ŁA��ʍ\�����u�P��ʁv�A�u�c�Q��ʁv�A�u���Q��ʁv�̒�����I�����邱�Ƃ��ł��܂��B

�@�@�g�p�� �F �c�Q��ʂ�I�сA�u�œK�|�[�g�t�H���I�T�v�V�[�g�ɓ��͂��Ȃ���u�œK�|�[�g�t�H���I�T-�O���t�v�V�[�g������B

�E�E��ɐԐF�̃}�[�N�̓����Ă���ӏ��́A���͂̍ۂ̐����̃R�����g���\������܂��B�c�[���o�[�E���́u�R�����g�\���n�m�v/�u�R�����g�\���n�e�e�v�{�^���ŁA��ʂɂ��̃R�����g�\�����o�����ǂ����I���ł��܂��B

���@�e�V�[�g���ʂ̎菇

�E�@�܂� �u�����@��W���v�V�[�g�́k�X�V�l�A�܂��͑��̃V�[�g�́k ���Z�b�g �l�{�^���������Ă��������B

|

|

|

�@ |

�� |

�@ |

�̗��͏����f�[�^���\������܂��B |

|

|

|

|

|

|

|

||||

�E�@���͂��鍀�ڂ́A���̔w�i�̐F�������ӏ��ł��B

|

|

|

�@ |

�̗��͕K�v�ɉ����ċL�����Ă��������B |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

�@ |

�̗��͂������̑I�����̒�����P��I��ł��������B |

|

|

||||||

|

|

|

|

�@�܂����̗����N���b�N����ƉE���ɑI��p�̃{�^�����o�����܂��B����������ƑI�������\������܂��̂ŁA���̒�����P��I��ł��������B |

|

|

||||||

|

|

|

�@ |

�̗��́A |

�@ |

�̑I���ɂ��A���͂���K�v���Ȃ��ӏ��ł��B |

|

|

���@���͂ɍۂ��A�P�ʂ͎����I�ɕt������܂��B�����̂ݓ��͂��Ă��������B

�E�@�E��ɐԐF�̃}�[�N�̓����Ă���ӏ��́A�����̃R�����g���\������܂��B

���͂̍ۂ��Q�l�ɂȂ����Ă��������B

�c�[���o�[�̉E���́u�R�����g�\��ON�v / �u�R�����g�\��OFF�v�ŁA��ʂɃR�����g�\�����o�����ǂ����I���ł��܂��B

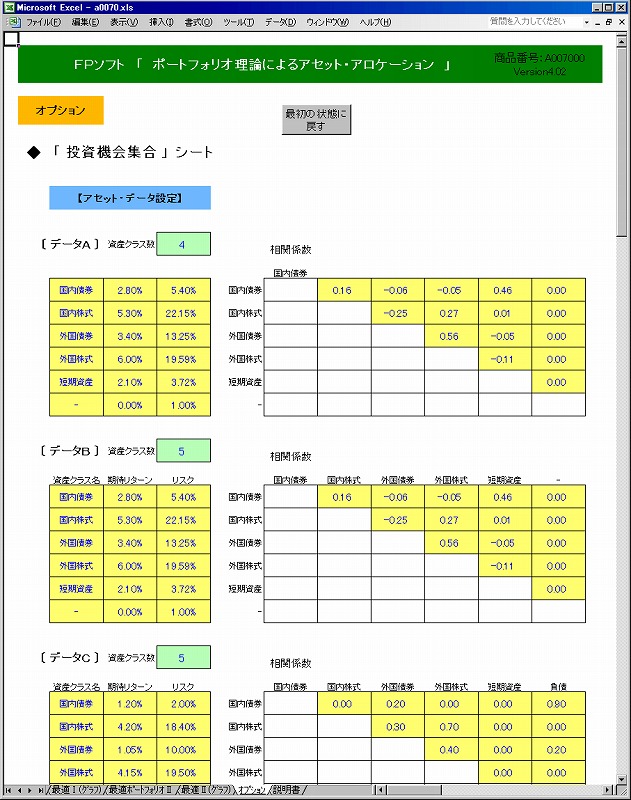

�E�@�����f�[�^

�{�\�t�g�w�����ɂ́A�u�����@��W���v�V�[�g�́y�A�Z�b�g�f�[�^�̐ݒ�z�̍��ځi���҃��^�[���A���X�N�A���W���Ȃǁj�ɁA�����f�[�^�Ƃ��� GPIF��KKR�i���j �̃f�[�^���o�^����Ă��܂��B

�u�I�v�V�����v�V�[�g�ł��̏����f�[�^��ύX���邱�Ƃ��ł��܂��B

���q�l�̎g�p���鑊�W�����̃f�[�^�ɂ���ẮA�{�\�t�g�w�����̏����f�[�^�ł͌����I�|�[�g�t�H���I�̌����Ȃǂ��ł��Ȃ��ꍇ������܂��B

���̍ۂ͏ɉ��������f�[�^�̐ݒ���u�I�v�V�����v�V�[�g�ŏ��������Ă���A���g�p���������B

�i���j GPIF-�N���ϗ����Ǘ��^�p�Ɨ��s���@�l KKR-���ƌ��������ϑg���A����

�E�@�O���t�\��

�f�[�^�ɂ���ẮA�O���t���̃��x�����d�Ȃ��Ă��܂��ꍇ������܂��B���̍ۂ́A�d�Ȃ��Ă��郉�x�����}�E�X�ŃN���b�N���A���̂܂܈ړ����ďd�Ȃ��������Ă��������B

�܂��A���ꂼ��̃O���t�̕\���ݒ�́A�G�N�Z���̋@�\�ŕύX���邱�Ƃ��ł��܂��B

�E�@���

�G�N�Z���̋@�\���g�p���Ĉ�����Ă��������B����v���r���[���s���ƈ���C���[�W������܂��B�`�S�p���ň�������悤�ɐݒ肵�Ă��܂��B

���̂܂܈�����Ă悯��A[ ���(T) ] �ň�����J�n���܂��B

[ ����(C) ] �ň���𒆎~���邱�Ƃ��ł��܂��B

�܂��A�S���ł͂Ȃ��ꕔ������������ꍇ�́A���̂悤�Ȏ菇�ň���͈͂��w�肵�Ă��������B

�P�D�L�[�{�[�h�܂��́A�}�E�X�ň���͈͂�I���B

�Q�D�G�N�Z���̃��j���[�o�[���� [ �t�@�C��(F)->����͈́i�s�j->����͈͂̐ݒ� �i�r�j ] �����s�B

���@�e�V�[�g�̐���

���@�u�����@��W���v �V�[�g

�y�A�Z�b�g�E�f�[�^�ݒ�z

�{�\�t�g�S�̂Ŏg�p����A�Z�b�g�E�f�[�^�������Őݒ肵�܂��B

�f�[�^���͌�A�k�X�V�l�{�^���������ƁA�|�[�g�t�H���I�S�̂̊��҃��^�[������у��X�N�i�W�����j�����߁A���̕��z���@[�����@��W��]�̃O���t�ɕ\���܂��B

�����Y�N���X��

�Q�`�U�܂ł̎��Y�N���X����I�����܂��B

�����Y�N���X��

�{�\�t�g���Ŏg�p���鎑�Y�N���X�̖��O����͂��܂��B

�����҃��^�[��

�Y�����鎑�Y�N���X�̊��҃��^�[���i���Ҏ��v���j����͂��܂��B �i�N���j

�����X�N

�Y�����鎑�Y�N���X�̃��X�N�i�W�����j����͂��܂��B

�����W��

���W���̃}�g���b�N�X��ݒ肵�܂��B

���F�̔w�i�̗��ɁA�Ή����鎑�Y�N���X�Ԃ̑��W������͂��Ă��������B

�i���F�̔w�i�̗��͎����I�ɍX�V����܂��̂œ��͕͂s�v�ł��B�j

�k�X�V�l�{�^��

�k�X�V�l�{�^������������ƁA�ݒ肳�ꂽ�A�Z�b�g�f�[�^�����ƂɁA�R�O�O�O�̃����_���Ȏ��Y�z���̃V�~�����[�V�������s���A[�����@��W��]�O���t��\�����܂��B

�����ɁA���̃V�[�g�����������܂��B

�y�A�Z�b�g�E�f�[�^�ݒ�z�̍��ڂ̐��l��ύX�����ꍇ�ɂ́A�K�����́k�X�V�l�{�^�����������Ă��������B

�k�f�[�^�`�l�E�k�f�[�^�a�l�E�k�f�[�^�b�l�{�^��

�k�f�[�^�`�l�k�f�[�^�a�l�k�f�[�^�b�l�̃{�^������������ƁA�u�I�v�V�����v�V�[�g�ɕۑ�����Ă��邻�ꂼ��̃A�Z�b�g�E�f�[�^��\�����܂��B

���̌�A�k�X�V�l�{�^������������ƁA�Ăяo�����f�[�^��[�����@��W��]�O���t�⑼�̃V�[�g�ɔ��f����܂��B

[�����@��W��]�O���t �` ���X�N�ƃ��^�[�����z

�ݒ肳�ꂽ���Y�N���X�ō\�������A�����\�ȃ|�[�g�t�H���I�̏W���ł��B

���ۂɂ́A�����_���Ȏ��Y�z���̃f�[�^���R�O�O�O���������āA�e�X�̃��X�N�i�W�����j�Ɗ��҃��^�[�����v�Z���A�U�z�}�Ƃ��ĕ\���������̂ł��B

�y�|�[�g�t�H���I�̃��X�N�ƃ��^�[���z

�����ɂ������Ă̎��Y�z�����w�肵�A�|�[�g�t�H���I�S�̂̃��X�N�ƃ��^�[�������߂܂��B

�����Y�z��

[���v]���� �h�P00% �h �ɂȂ�悤�ɓ����䗦�����P�ʂŐݒ肵�Ă��������B

�� �k�X�V�l�{�^�������̒���́A���Y�N���X���ɉ����������䗦�������l�Ƃ��Ď����I�ɓ��͂���܂��B

���̏����l�́A�u�I�v�V�����v�V�[�g�ɂĕύX���邱�Ƃ��ł��܂��B

�k�O���tOn/Off�l�{�^��

[���Y�z��]��ݒ肵�āA���́k�O���tOn/Off�l�{�^������������ƁA���̔z���œ��������ꍇ�̃��X�N�ƃ��^�[���̈ʒu���A[�����@��W��]�O���t��ɁA�ԐF�́��ŕ\������܂��B

�{�^�����������邲�ƂɁAOn/Off �����]���܂��B

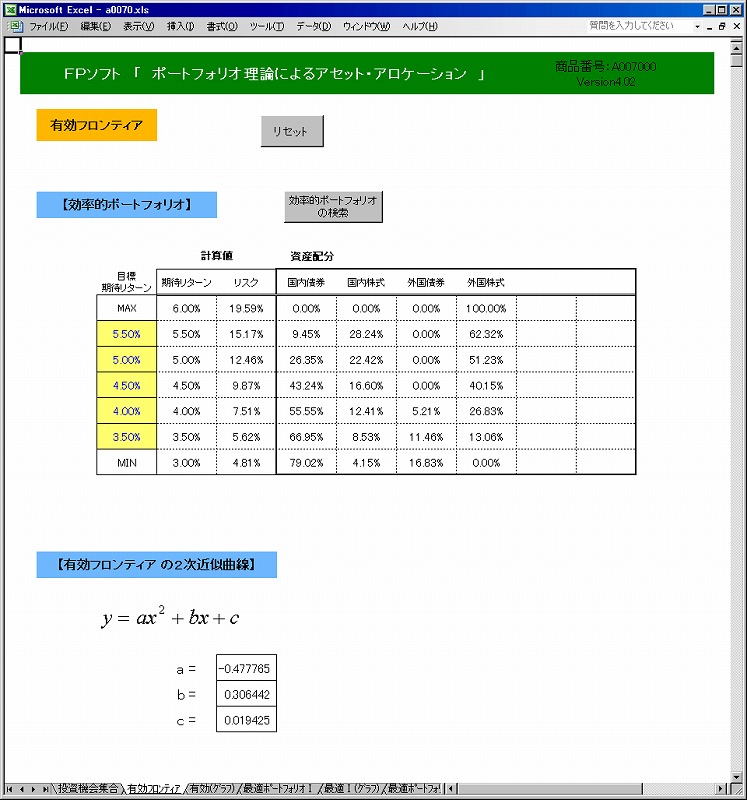

���@�u�L���t�����e�B�A�v �V�[�g

����̊��҃��^�[���̂��ƂŃ��X�N���ŏ��������|�[�g�t�H���I�A�܂��͓���̃��X�N�̂��ƂŊ��҃��^�[�����ő剻�����|�[�g�t�H���I���A�����I�|�[�g�t�H���I�Ƃ����܂��B

���̌����I�|�[�g�t�H���I�̏W�܂肪�A�L���t�����e�B�A�ł��B

���̃V�[�g�ł́A�����I�|�[�g�t�H���I�̌����A����їL���t�����e�B�A�̋ߎ��Ȑ������߂܂��B

�O���t�́A�u�L���t�����e�B�A-�O���t�v�V�[�g�i�^�u���u�L���i�O���t�v�j�ɕ\������܂��B

�y�����I�|�[�g�t�H���I�z

�ڕW���҃��^�[�����T�ݒ肵�A���̏����Ō����I�|�[�g�t�H���I���������܂��B

���ڕW���҃��^�[��

�ڕW���҃��^�[�� ���T�ݒ肵�A�k�����I�|�[�g�t�H���I�̌����l�{�^�����������Ă��������B

�ڕW���҃��^�[���̒l�������s�\�Ȓl�ɐݒ肳���ƁA�����Ɂu�e�`�h�k�v�ƕ\������܂��B�ڕW���҃��^�[����MAX, MIN �̒l���Q�l�ɂ��āA���l��ύX���ēx�k�����I�|�[�g�t�H���I�̌����l�{�^�����������Ă��������B

�k�����I�|�[�g�t�H���I�̌����l�{�^��

�ڕW���҃��^�[�� ��ݒ肵�A�k�����I�|�[�g�t�H���I�̌����l�{�^�����������Ă��������B

�ڕW���҃��^�[���ɑΉ����������I�|�[�g�t�H���I���������A�v�Z�l�i���҃��^�[���E���X�N�j�Ǝ��Y�z����\�����܂��B

�܂�����ɂ��A�L���t�����e�B�A�̋ߎ��Ȑ������߂܂��B

�ڕW���҃��^�[���̒l�������s�\�Ȓl�ɐݒ肳���ƁA�����Ɂu�e�`�h�k�v�ƕ\������܂��B�ڕW���҃��^�[���̒l��ύX���čēx�k�����I�|�[�g�t�H���I�̌����l�{�^�����������Ă��������B

�����ɂ́A�G�N�Z���̃\���o�[�@�\���g�p���Ă��܂��B

�������ł����ɓr���Ŏ~�܂��Ă��܂��ꍇ�́A�{�\�t�g�ɕt���� �hSETTING.�������h�@�����Q�Ƃ̏�A�G�N�Z���̍Đݒ���s���Ă��������B

�Ȃ��A�u�L���t�����e�B�A-�O���t�v�V�[�g�̃O���t��ɁA���̌����I�|�[�g�t�H���I�ƗL���t�����e�B�A�̋ߎ��Ȑ���\�����܂��B

�y�L���t�����e�B�A�̂Q���ߎ��Ȑ��z

�y�����I�|�[�g�t�H���I�z���ڂŋ��߂������I�|�[�g�t�H���I�T���g�p���āA�L���t�����e�B�A�̂Q���ߎ��Ȑ��i y = a*x^2 + b*x + c�j��a, b, c �̒l���Z�o���܂��B

�u�L���t�����e�B�A-�O���t�v�V�[�g�̃O���t��ɁA���̋ߎ��Ȑ���\�����܂��B

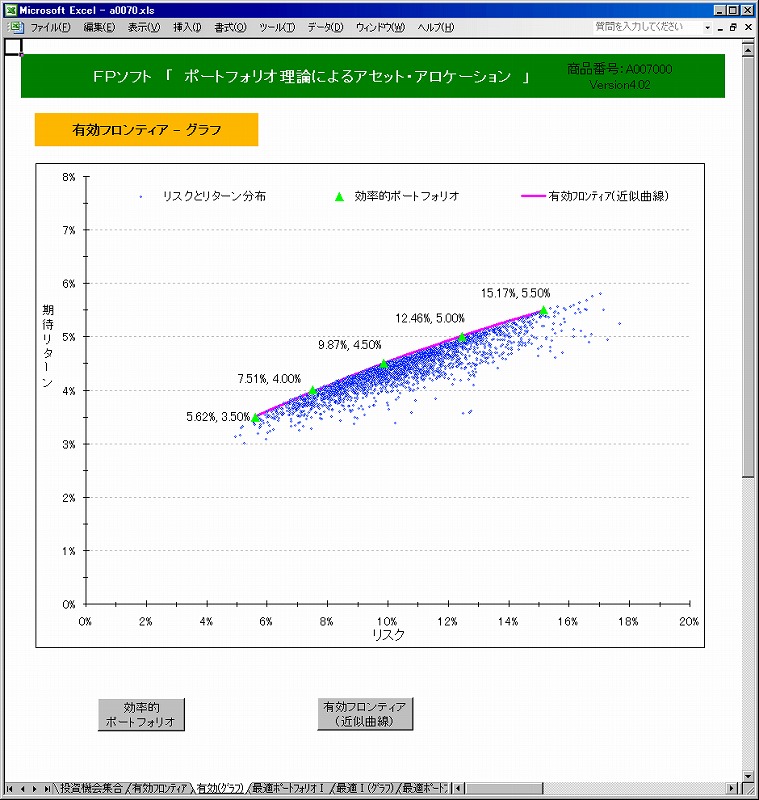

���@�u�L���t�����e�B�A-�O���t�v �V�[�g

�u�L���t�����e�B�A�v�V�[�g�ɑΉ������O���t��\�����܂��B�^�u���́A�u�L���i�O���t�j�v �ł��B

�g �c�Q��� �h �ŁA�u�L���t�����e�B�A-�O���t�v�V�[�g�Ɓu�L���t�����e�B�A�v�V�[�g����ׂĎg�p����ꍇ�A

�����Ɂu�L���t�����e�B�A-�O���t�v�V�[�g�A

�E���Ɂu�L���t�����e�B�A�v�V�[�g

��u�����������B

���̈ʒu�ɂ���ƁA�u�L���t�����e�B�A�v�V�[�g�Łk���Z�b�g�l�{�^�����������Ƃ��ɁA�u�L���t�����e�B�A-�O���t�v�V�[�g���u�L���t�����e�B�A�v�V�[�g�ɕς���Ă��܂��܂��B

�k�����I�|�[�g�t�H���I�l�{�^��

�k�����I�|�[�g�t�H���I�l�{�^������������ƁA�u�L���t�����e�B�A�v�V�[�g�̃f�[�^�Ɋ�Â��Č������ꂽ�����I�|�[�g�t�H���I��ΐF�́��ŃO���t��ɕ\�����܂��B

�{�^�����������邲�ƂɁA�\����On/Off �����]���܂��B

�k�L���t�����e�B�A�i�ߎ��Ȑ��j�l�{�^��

�k�L���t�����e�B�A�i�ߎ��Ȑ��j�l�{�^������������ƁA�u�L���t�����e�B�A�v�V�[�g�̃f�[�^�Ɋ�Â����ߎ��Ȑ����O���t��ɕ\�����܂��B

�{�^�����������邲�ƂɁA�\����On/Off �����]���܂��B

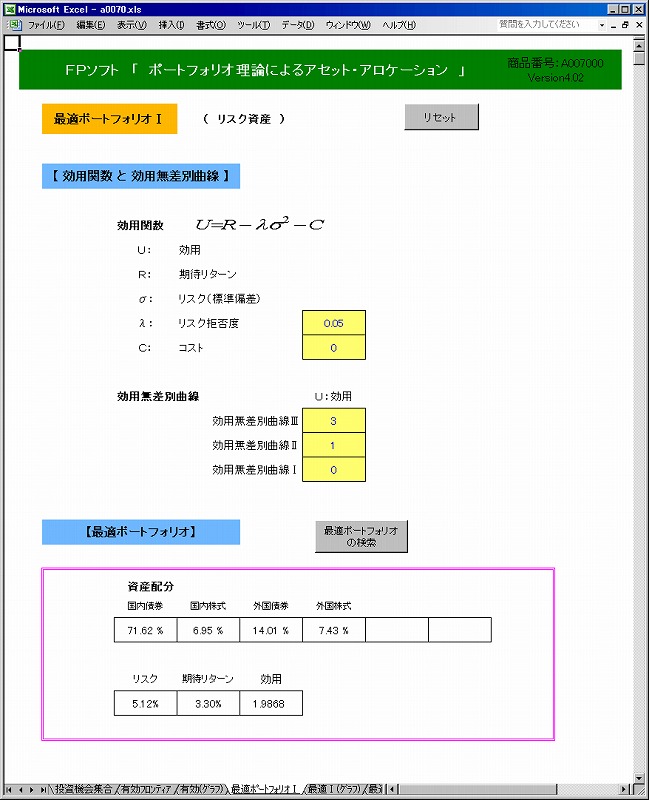

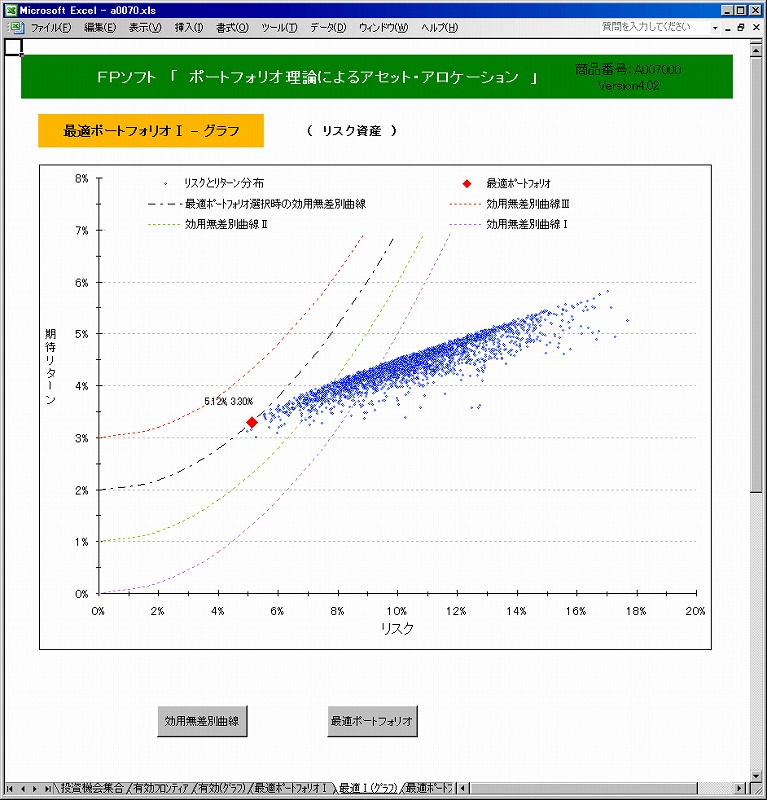

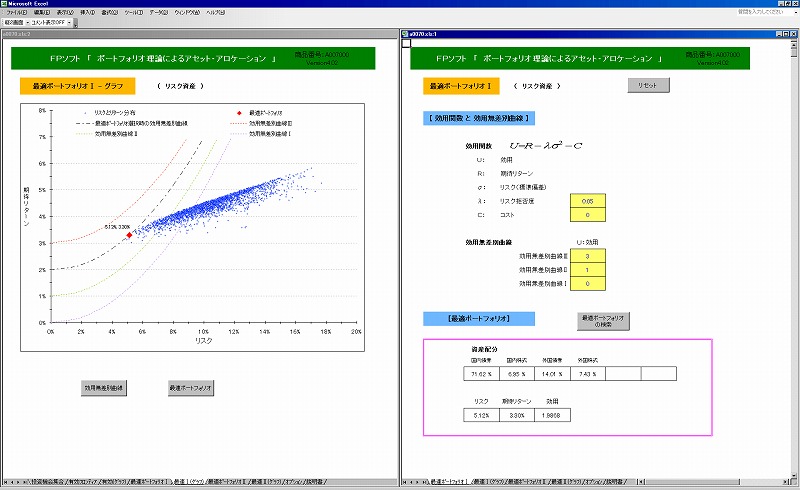

���@�u�œK�|�[�g�t�H���I�T�v �V�[�g

���X�N���Y�݂̂̏ꍇ�̍œK�ȃ|�[�g�t�H���I�̑I���ɂ��ẴV�~�����[�V�������s���܂��B

�L���t�����e�B�A��̃|�[�g�t�H���I�̂����A���p���ő�ƂȂ�̂��œK�|�[�g�t�H���I�ł��B

���̃V�[�g�Ɋւ���O���t�́A�u�œK�|�[�g�t�H���I�T-�O���t�v�V�[�g�i�^�u���u�œK�T�i�O���t�v�j�ɕ\������܂��B

�Ȃ��A���S���Y�ƃ��X�N���Y�Ƃ̑g�����̏ꍇ�ɂ́A�u�œK�|�[�g�t�H���I�U�v�V�[�g�����g�p���������B

�y���p���ƌ��p�����ʋȐ��z

[���p��]

�����Ƃ̈�ʓI�Ȉӎv���胂�f���𐔎��ŕ\�����܂��B

���p�i�t�j�̒l���傫���قǓ����Ƃ̖����x�������Ȃ�܂��B

�Ɂi���X�N���ۓx�j�Ƃb�i�R�X�g�j�́A�����Ƃ̚n�D����ɉ����āA���l��ݒ肵�܂��B

���Ɂi���X�N���ۓx�j

�����Ƃ����X�N�������x�����𐔒l�ŕ\�������̂ł��B���X�N�������قǑ傫���l���Ƃ�܂��B

�@�Ɂ��O�@���X�N�����

�@�Ɂ��O�@���X�N������

�@�Ɂ��O�@���X�N���D��

��ʓI�ȁA�N�����Y�^�p�Ȃǂł́A �O�D�O�T ���x�̒l���Ƃ��Ă��܂��B

���b�i�R�X�g�j

�萔���Ȃǔ������ɌW���p�ł��B

�N���̃��^�[���i�}�C�i�X�̃��^�[���j�Ɋ��Z���ē��͂��Ă��������B

���Ƃ��A�|�[�g�t�H���I�̔����i1/2�j�����ւ���R�X�g���Q��������A������S�N�ɂP�x���s����ꍇ�ɂ́A �u�O�D�Q�T�v�Ɠ��͂��܂��B

�O�D�Q�T ( �� 1/2 x �@�Q [%] x 1/4 )

�R�X�g���l�����Ȃ��ꍇ�ɂ́A�O�i�[���j ����͂��Ă��������B

[���p�����ʋȐ�]

���p���łt�i���p�j�����Ƃ��A�q�i���҃��^�[���j���x���A�Ёi���X�N�j���w���ɂ������X�N�E���^�[�����ʂŕ`�悵�����̂����p�����ʋȐ��ł��B

�P�̌��p�����ʋȐ��͓����Ƃ̖����x�������ł���A

�܂��A���p�l���������p�����ʋȐ��قǓ����Ƃ̖����x���������ƂɂȂ�܂��B

�����ŁA���p�̒l���R�܂Ŏw�肷�邱�Ƃ��ł��A

���̒l�Ɋ�Â������p�����ʋȐ����u�œK�|�[�g�t�H���I�T-�O���t�v�V�[�g�̃O���t��ɕ\�����܂��B

���t�i���p�j

U�F���p �̐��l���R�w�肵�Ă��������B

�u�œK�|�[�g�t�H���I�T-�O���t�v�V�[�g�ɁA���̃f�[�^�Ɋ�Â������p�����ʋȐ���\�����܂��B

�y�œK�|�[�g�t�H���I�z

�L���t�����e�B�A��Ō��p���ő�ƂȂ�|�[�g�t�H���I���A�œK�|�[�g�t�H���I�ł��B

�����ł́A�œK�|�[�g�t�H���I���������A���Y�z����|�[�g�t�H���I�S�̂̃��X�N�A���^�[���A���p��\�����܂��B

�k�œK�|�[�g�t�H���I�̌����l�{�^��

�k�œK�|�[�g�t�H���I�̌����l�{�^������������ƁA�œK�|�[�g�t�H���I���������A���Y�z����|�[�g�t�H���I�S�̂̃��X�N�A���^�[���A���p��\�����܂��B

�����ɂ́A�G�N�Z���̃\���o�[�@�\���g�p���Ă��܂��B

�������ł����ɓr���Ŏ~�܂��Ă��܂��ꍇ�́A�{�\�t�g�ɕt���� �hSETTING.�������h�@�����Q�Ƃ̏�A�G�N�Z���̍Đݒ���s���Ă��������B

�Ȃ��A�u�œK�|�[�g�t�H���I�T-�O���t�v�V�[�g�̃O���t��ɂ́A�����ŋ��߂��œK�|�[�g�t�H���I�ƁA�œK�|�[�g�t�H���I�I�����̌��p�����ʋȐ���\�����܂��B

���@�u�œK�|�[�g�t�H���I�T-�O���t�v�V�[�g

�u�œK�|�[�g�t�H���I�T�v�V�[�g�ɑΉ������O���t��\�����܂��B�^�u���́A�u�œK�T�i�O���t�j�v �ł��B

�g �c�Q��� �h �ŁA�u�œK�|�[�g�t�H���I�T-�O���t�v�V�[�g�Ɓu�œK�|�[�g�t�H���I�T�v�V�[�g����ׂĎg�p����ꍇ�A

�����Ɂu�œK�|�[�g�t�H���I�T-�O���t�v�V�[�g�A

�E���Ɂu�œK�|�[�g�t�H���I�T�v�V�[�g

��u�����������B

���̈ʒu�ɂ���ƁA�u�œK�|�[�g�t�H���I�T�v�V�[�g�Łk���Z�b�g�l�{�^�����������Ƃ��ɁA�u�œK�|�[�g�t�H���I�T-�O���t�v�V�[�g���u�œK�|�[�g�t�H���I�T�v�V�[�g�ɕς���Ă��܂��܂��B

�k���p�����ʋȐ��l�{�^��

�k���p�����ʋȐ��l�{�^������������ƁA�u�œK�|�[�g�t�H���I�T�v�V�[�g�̃f�[�^�Ɋ�Â����A�R�̌��p�����ʋȐ����O���t�ɕ\�����܂��B

�{�^�����������邲�ƂɁA�\����On/Off �����]���܂��B

�k�œK�|�[�g�t�H���I�l�{�^��

�k�œK�|�[�g�t�H���I�l�{�^������������ƁA

�u�œK�|�[�g�t�H���I�T�v�V�[�g�̃f�[�^�Ɋ�Â����A

�œK�|�[�g�t�H���I�i�ԐF�́��j�ƁA�œK�|�[�g�t�H���I�I�����̌��p�����ʋȐ����A�O���t��ɕ\������܂��B

�Ȃ��A�{�^�����������邲�ƂɁA�O���t�\����On/Off �����]���܂��B

�u�Z��[���v�V�[�g�œ��͂��ꂽ�����Ɋ�Â����A�Z��[�� A�AB�AC ����э��v �̕ԍϗ\��\�ł��B

����̕ԍϊz�Ǝؓ��c���̈ꗗ�\�ŁA�Z��[���T���z�̌v�Z�Ɏg�p����u�N���ؓ��c���v�͑����ŕ\�����܂��B

�k �g�Œ�On/Off �l�{�^���ł́A On �ŁA�㑤�̘g���Œ肵���܂܁A�\���㉺�ɃX�N���[�����邱�Ƃ��ł��܂��B�@Off �ŌŒ肪��������܂��BOn/Off �́A�{�^�����������Ƃɓ]�����܂��B

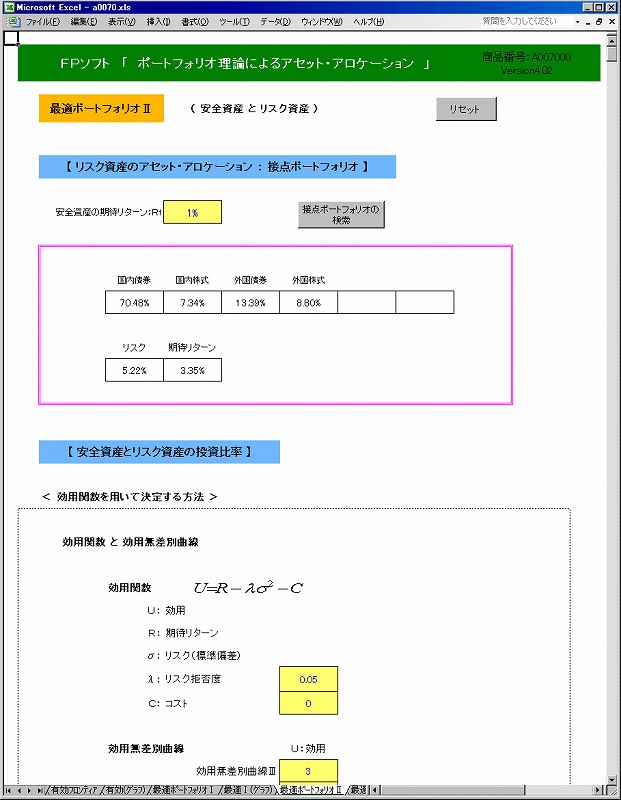

���@�u�œK�|�[�g�t�H���I�U�v �V�[�g

�����Ώۂ����S���Y�ƃ��X�N���Y�����ł���ꍇ�̍œK�|�[�g�t�H���I�̑I���ɂ��āA[�����藝]�Ɋ�Â��V�~�����[�V�������s���܂��B

���̏ꍇ�́A���̂Q�̌�����e�X�ʁX�ɍs�����Ƃ��ł��܂��B

�@�@���X�N���Y�̃A�Z�b�g�E�A���P�[�V�����̌���B

�@�A���S���Y�ƃ��X�N���Y�̍œK�ȓ����䗦�̌���B

���̃V�[�g�Ɋւ���O���t�́A�u�œK�|�[�g�t�H���I�U-�O���t�v�V�[�g�i�^�u���u�œK�U�i�O���t�j�v�j�ɕ\������܂��B

�Ȃ��A���X�N���Y�݂̂̏ꍇ�ɂ́A�u�œK�|�[�g�t�H���I�T�v�V�[�g�����g�p���������B

* �����藝�iSeparate Therem�j [James Tobin "Liquidity Preference as Behavior Toward Risk(1958)"]

�y���X�N���Y�̃A�Z�b�g�E�A���P�[�V���� �F �ړ_�|�[�g�t�H���I�z

���S���Y�̊��҃��^�[���FRf ��ݒ肵�A�ړ_�|�[�g�t�H���I�����߂܂��B

�ړ_�|�[�g�t�H���I�ł̎��Y�z�����A���X�N���Y�̍œK�ȃA�Z�b�g�A���P�[�V�����ɂȂ�܂��B

�����S���Y�̊��҃��^�[���q��

��ʂɂ́A����a���⍑�̗������Q�l�ɂ��Ďw�肵�܂��B�P�ʂ́A���ł��B

���̒l���w�肵�āA�k�ړ_�|�[�g�t�H���I�̌����l�{�^�����������Ă��������B

�k�ړ_�|�[�g�t�H���I�̌����l�{�^��

���S���Y�̊��҃��^�[���FRf ���w�肵�A�k�ړ_�|�[�g�t�H���I�̌����l�{�^������������ƁA�ړ_�|�[�g�t�H���I�̎��Y�z������сA���X�N�Ɗ��҃��^�[���̌v�Z�l��\�����܂��B

�����ɂ́A�G�N�Z���̃\���o�[�@�\���g�p���Ă��܂��B

�������ł����ɓr���Ŏ~�܂��Ă��܂��ꍇ�́A�{�\�t�g�ɕt���� �hSETTING.�������h�@�����Q�Ƃ̏�A�G�N�Z���̍Đݒ���s���Ă��������B

�Ȃ��A�����ŋ��߂��ړ_�|�[�g�t�H���I�ƗL���t�����e�B�A���A�u�œK�|�[�g�t�H���I�U-�O���t�v�V�[�g�̃O���t��ɕ\�����܂��B

�y���S���Y�ƃ��X�N���Y�̓����䗦�z

�y���S���Y�ƃ��X�N���Y�̓����䗦�z�����߂�̂ɁA

���p����p������@�ƁA���ړ����䗦���w�肷����@������܂��B

�����p����p���Č��肷����@��

�L���t�����e�B�A�iRf �ƁA�ړ_�|�[�g�t�H���I�����Ԓ����j�ƁA���p���ő�ƂȂ���p�����ʋȐ��Ƃ̐ړ_�i�œK�|�[�g�t�H���I�j�����߁A����ɂ��A���S���Y�ƃ��X�N���Y�̓����䗦�����܂�܂��B

���p���ƌ��p�����ʋȐ�

[���p��]

�����Ƃ̈�ʓI�Ȉӎv���胂�f���𐔎��ŕ\�����܂��B

���p�i�t�j�̒l���傫���قǓ����Ƃ̖����x�������Ȃ�܂��B

�Ɂi���X�N���ۓx�j�Ƃb�i�R�X�g�j�́A�����Ƃ̚n�D����ɉ����āA���l��ݒ肵�܂��B

���Ɂi���X�N���ۓx�j

�����Ƃ����X�N�������x�����𐔒l�ŕ\�������̂ł��B���X�N�������قǑ傫���l���Ƃ�܂��B

�@�Ɂ��O�@���X�N�����

�@�Ɂ��O�@���X�N������

�@�Ɂ��O�@���X�N���D��

��ʓI�ȁA�N�����Y�^�p�Ȃǂł́A �O�D�O�T ���x�̒l���Ƃ��Ă��܂��B

���b�i�R�X�g�j

�萔���Ȃǔ������ɌW���p�ł��B

�N���̃��^�[���i�}�C�i�X�̃��^�[���j�Ɋ��Z���ē��͂��Ă��������B

���Ƃ��A�|�[�g�t�H���I�̔����i1/2�j�����ւ���R�X�g���Q��������A������S�N�ɂP�x���s����ꍇ�ɂ́A �u�O�D�Q�T�v�Ɠ��͂��܂��B

�O�D�Q�T ( �� 1/2 x �@�Q [%] x 1/4 )

�R�X�g���l�����Ȃ��ꍇ�ɂ́A�O�i�[���j ����͂��Ă��������B

[���p�����ʋȐ�]

���p���łt�i���p�j�����Ƃ��A�q�i���҃��^�[���j���x���A�Ёi���X�N�j���w���ɂ������X�N�E���^�[�����ʂŕ`�悵�����̂����p�����ʋȐ��ł��B

�P�̌��p�����ʋȐ��͓����Ƃ̖����x�����Ȃ��ł���A

�܂��A���p�l���������p�����ʋȐ��قǓ����Ƃ̖����x���������ƂɂȂ�܂��B

�����ŁA���p�̒l���R�܂Ŏw�肷�邱�Ƃ��ł��A

���̒l�Ɋ�Â������p�����ʋȐ����u�œK�|�[�g�t�H���I�U-�O���t�v�V�[�g�̃O���t��ɕ\�����܂��B

���t�i���p�j

U�F���p �̐��l���R�w�肵�Ă��������B

�u�œK�|�[�g�t�H���I�U-�O���t�v�V�[�g�ŁA���̃f�[�^�Ɋ�Â������p�����ʋȐ���\�����邱�Ƃ��ł��܂��B

�k�����䗦����l�{�^��

�k�����䗦���� �l�{�^������������ƁA���S���Y�ƃ��X�N���Y�́A���p���ő�ƂȂ铊���䗦�A���X�N��^�[���A���p�̒l���Z�o���܂��B

����Ɋ�Â��āA�u�œK�|�[�g�t�H���I�U-�O���t�v�V�[�g�̃O���t��ɍœK�|�[�g�t�H���I��\�����܂��B

�������䗦���w�肷����@��

���S���Y�̓����䗦���w�肷��ƁA���X�N���Y�̔䗦����эœK�|�[�g�t�H���I�����肷�邱�Ƃ��ł��܂��B

�������䗦�F���S���Y

���S���Y�̔䗦���w�肵�܂��B �O�`�P�O�O���͈̔́B

���X�N���Y�̔䗦�́A�����I�Ɍ��肵�܂��B

�k�����䗦����l�{�^��

���S���Y�̓����䗦��ݒ肵�A�k�����䗦���� �l�{�^������������ƁA���X�N���Y�̔䗦�A���X�N��^�[���̒l���Z�o���܂��B

����Ɋ�Â��āA�u�œK�|�[�g�t�H���I�U-�O���t�v�V�[�g�̃O���t��ɍœK�|�[�g�t�H���I��\�����܂��B

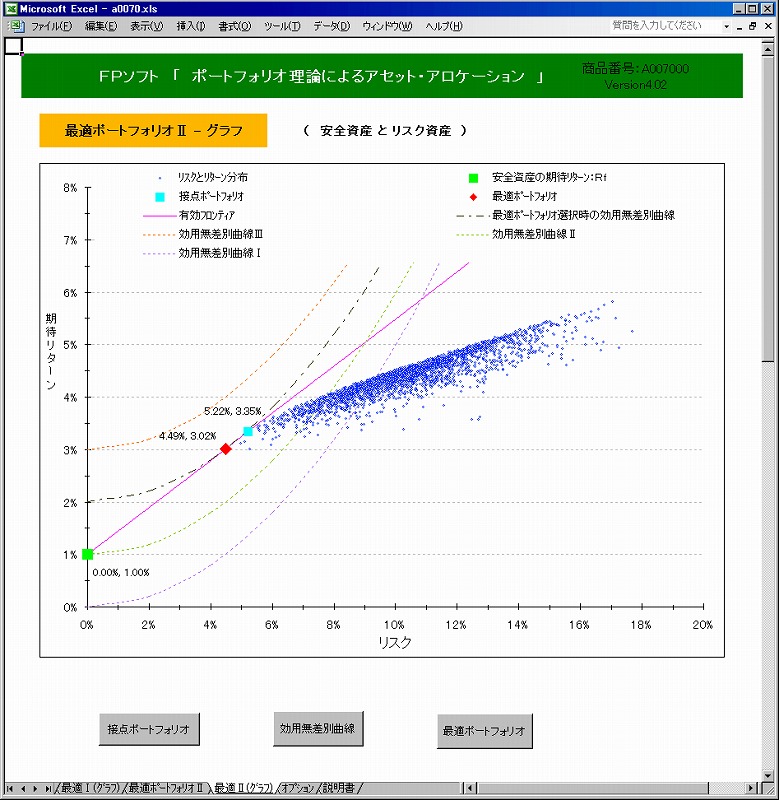

���@�u�œK�|�[�g�t�H���I�U-�O���t�v �V�[�g

�u�œK�|�[�g�t�H���I�U�v�V�[�g�ɑΉ������O���t��\�����܂��B�^�u���́A�u�œK�U�i�O���t�j�v �ł��B

�g �c�Q��� �h �ŁA�u�œK�|�[�g�t�H���I�U-�O���t�v�V�[�g�Ɓu�œK�|�[�g�t�H���I�U�v�V�[�g����ׂĎg�p����ꍇ�A

�����Ɂu�œK�|�[�g�t�H���I�U-�O���t�v�V�[�g�A

�E���Ɂu�œK�|�[�g�t�H���I�U�v�V�[�g

��u�����������B

���̈ʒu�ɂ���ƁA�u�œK�|�[�g�t�H���I�U�v�V�[�g�Łk���Z�b�g�l�{�^�����������Ƃ��ɁA�u�œK�|�[�g�t�H���I�U-�O���t�v�V�[�g���u�œK�|�[�g�t�H���I�U�v�V�[�g�ɕς���Ă��܂��܂��B

�k�ړ_�|�[�g�t�H���I�l�{�^��

�k�ړ_�|�[�g�t�H���I�l�{�^������������ƁA�u�œK�|�[�g�t�H���I�U�v�V�[�g�̃f�[�^�Ɋ�Â����A�ړ_�|�[�g�t�H���I����їL���t�����e�B�A���O���t��ɕ\�����܂��B

�{�^�����������邲�ƂɁA�\����On/Off �����]���܂��B

�k���p�����ʋȐ��l�{�^��

�k���p�����ʋȐ��l�{�^������������ƁA�u�œK�|�[�g�t�H���I�U�v�V�[�g�̃f�[�^�Ɋ�Â����A���p�����ʋȐ����O���t��ɕ\�����܂��B

�{�^�����������邲�ƂɁA�\����On/Off �����]���܂��B

�k�œK�|�[�g�t�H���I�l�{�^��

�k�œK�|�[�g�t�H���I�l�{�^������������ƁA�u�œK�|�[�g�t�H���I�U�v�V�[�g�̃f�[�^�Ɋ�Â����A�œK�|�[�g�t�H���I���O���t��ɕ\�����܂��B�i�ԐF�́��j

�{�^�����������邲�ƂɁA�\����On/Off �����]���܂��B

���@�u �I�v�V���� �v �V�[�g

�e�V�[�g�̏����l��\�����Ă��܂��B

�u�����@��W���v�V�[�g�́k�X�V�l�{�^���A���̑��̃V�[�g�� �k���Z�b�g�l�{�^������������ƁA���̃V�[�g�ɕ\������Ă��鐔�l�ɏ���������܂��B�@

���̃V�[�g���̐��l��ύX����ƁA����ɂƂ��Ȃ��Ċe�V�[�g�̏����l�������I�ɕύX����܂��B

�k�ŏ��̏�Ԃɖ߂��l�{�^��

�k�ŏ��̏�Ԃɖ߂��l�{�^������������ƁA���̃V�[�g�̃f�[�^���{�\�t�g�w�����̍ŏ��̏�Ԃɖ߂�܂��B

����ɂƂ��Ȃ��āA�e�V�[�g�̏����l�������I�ɍŏ��̏�Ԃɖ߂�܂��B

�E�@�{�\�t�g�E�G�A�́A�|�[�g�t�H���I���_�Ɋ�Â��A���̏����̂��ƂŃ|�[�g�t�H���I�̃A�Z�b�g�E�A���P�[�V�����I���̃V���~���[�V�������s�����̂ł��B

�O��ƂȂ�f�[�^���̍���Ō��ʂ��傫���قȂ�\��������܂��̂ŁA�V�~�����[�V�����͂����܂Ŗڈ��Ƃ��Ă����p���������A�������̔��f�œ������s���Ă��������B

���������͂����Ȃ錋�ʂɂ����Ă����Q���̐ӔC�͂Ƃ肩�˂܂��̂ł��������������B

�E�@�v�Z�r���ł͒[�������������A���ʂ͕\�������ȉ����l�̌ܓ����Ă��܂��B

�E�@�v�Z�ɂ́A�G�N�Z�������̊����g�p���Ă��܂��B���͍��ڂ̑S�Ă̑g�����ɂ��ĕۏႳ��Ă���킯�ł͂Ȃ��A�ʏ�g�p����Ȃ��悤�Ȓl�����͂���܂��ƁA�G���[�ɂȂ�����덷���傫���Ȃ�܂��̂ł����ӂ��������B

�E�@�{�\�t�g�E�G�A�Ŏg�p���Ă���|�[�g�t�H���I���_�͈̔͂ɂ��ẮA���̍��ڂ��g�p���Ă��܂��B

����-���U�@�iMean-Variance Method�j [Harry Markowitz "Portfolio Selecton(1952,1959)"]

�����藝�iSeparate Therem�j [James Tobin "Liquidity Preference as Behavior Toward Risk(1958)"]

�E�@�o�^�ς݂̎��Y�N���X�̑��W�����̃f�[�^�́A���̎������Q�l�ɂ��Ă��܂��B

�N���ϗ����Ǘ��^�p�Ɨ��s���@�l�i�f�o�h�e�j

�u��{�|�[�g�t�H���I�̌��ɂ��āv �i2010/6/23�j�@1973�N�`2007�N�i35�N�ԁj�̃f�[�^��萄�v

���ƌ����ψ����ϑg���A����i�j�j�q�j�@�@�u�����Q�P�N�N�������Čv�Z�i�t�������j�v

Microsoft Excel 2003 ����� Excel2007(�݊����[�h�œ���)�AExcel2010(�݊����[�h�œ���)

�@OS�́AMicrosoft Windows �V�AVista�AXP

�@PC�̃������[�́A�T�P�Q�l�o�C�g�ȏ�

��L���ŊJ������ъm�F���s�Ȃ��Ă���܂��B

���@�G�N�Z���o�[�W�����ɉ������ݒ���@���摜��p���ĉ�����Ă��܂��B�@

���̉ӏ����N���b�N����ƃt�@�C�����J���܂��B

�@�@�@�@�@�G�N�Z���Q�O�O�R�@�������N���b�N

�@�@�@�@�@�G�N�Z���Q�O�O�V�@�������N���b�N

�@�@�@�@�@�G�N�Z���Q�O�P�O�@�������N���b�N

�@�@�@�@�@�G�N�Z���Q�O�P�R�@�������N���b�N

< �uExcel 2003�v����� �uWindows-XP�v ���g�p�����ꍇ�̐ݒ�@>

�E�@�{�\�t�g�E�G�A�́A�}�N�����g�p���Ă��܂��B�G�N�Z���́A�W���ł̓Z�L�����e�B���u���v�ɐݒ肳��Ă��܂��̂ŁA�}�N���̎g�p���ł��Ȃ��ꍇ������܂��B

�@���̍ۂɂ́A�}�N���̎g�p���ł���悤���̐ݒ���s�Ȃ��Ă��������B�G�N�Z���𗧂��グ�āA���j���[�o�[�́@�u�c�[���v���u�}�N���v���u�Z�L�����e�B�v�Ɛi��ŁA�Z�L�����e�B���x�����u���v�ȉ��ɕύX���Ă��������B

�@���A�Z�L�����e�B���u���v�ɐݒ肷��ƁA�\�t�g�E�G�A�̋N�����ɁA�}�N���̗L���^�������Ă��܂��̂ŁA�u�}�N����L���ɂ���v�̃{�^����I�����Ă��������B

�E�@�{�\�t�g�E�G�A�́A�G�N�Z���́u�\���o�[�E���C�u�����v���Q�Ƃ��Ă��܂��B

���q�l�̂o�b��ɃG�N�Z�����C���X�g�[�������t�H���_�ʒu���A�W�� �iC:\Program Files\Microsoft Office�j�ȊO�̏ꏊ�ɂ���ꍇ�A�Q�Ƃ̎��s���N����܂��B

���̍ۂ́A�t���� �hSETTING-ex2003-a0070.pdf �h �t�@�C���������̏�A�\���o�[�E���C�u�����̈ʒu�����q�l��PC�̊��ɍ��킹�čĐݒ肵�Ă��������B

�E�@�\�t�g�E�G�A�̃T�|�[�g�́A���������z�[���y�[�W�́u�T�|�[�g�v�ōs�Ȃ��Ă���܂��B�u�T�|�[�g�v��ɑΉ����鍀�ڂ��Ȃ��ꍇ��A��������Ȃ��Ƃ��́A�z�[���y�[�W�́u�A���E�⍇���v���炨�⍇�����������B

�E�@�T�|�[�g���e�́A�W���ł������v���O�����Ɍ��点�Ă��������܂��B�G�N�Z�����g�̓���Ɋւ�����̂�A�W���̓�����ȊO�ł��g�p�̏ꍇ���T�|�[�g�O�ƂȂ�܂��B

�E�@���w�������������\�t�g�E�G�A�ɁA�d��ȕs��E�o�O��������ꍇ�ɂ́A�̔���P�N�ԁA�����ŃA�b�v�f�[�g���s�Ȃ��܂��B

�E�@���ӌ��E�����z�Ȃǂ����������B���������z�[���y�[�W�́u�A����⍇���v�y�[�W�����g�p���������B

----------------------------------------------------

�A����F�@�e�o�\�t�g�E�G�A������

�z�[���y�[�W�F http://fp-software.com/

----------------------------------------------------

�e�o�\�t�g�E�G�A�������̃\�t�g�E�G�A���C���X�g�[�������O�ɁA�K���ȉ��̃\�t�g�E�G�A�g�p�����_������ǂݒ����A���ӂ����ꍇ�݂̂��g�p���������B

�@�@�@�@�@�@�@�@���@�\�t�g�E�G�A�g�p�����_��@��

���̌_��́A���q�l�����T�C�g����_�E�����[�h�����\�t�g�E�G�A��}�j���A���Ȃǂ̏��i�ȉ��u�{���\�t�g�E�G�A�v�Ƃ����܂��B�j�Ɋւ��A�u�e�o�\�t�g�E�G�A�������v�i�ȉ��u���������v�Ƃ����܂��B�j�Ƃ��q�l�Ƃ̊ԂŒ��������_��ł��B

�P�D�{���\�t�g�E�G�A�̒��쌠�́A�S�ē��������ɋA�����܂��B

�Q�D���q�l�͖{���\�t�g�E�G�A�P�̍w���ɂ��A�P��̃R���s���[�^�[�V�X�e���Ŏg�p�ł��܂��B���̃R���s���[�^�[�V�X�e���Ŗ{���\�t�g�E�G�A���g�p����Ƃ��́A�ʓr�g�p�����擾���邱�Ƃ��K�v�ł��B

�R�D���q�l�́A���������̎��O�̓��ӂȂ���A�{���\�t�g�E�G�A�����邱�ƁA����щ��ς��邱�Ƃ͂ł��܂���B

�S�D���q�l�́A�{���\�t�g�E�G�A���O�҂ɔz�z�A�����^���A���[�X�A�ݗ^�y�я��n���邱�Ƃ͂ł��܂���B

�T�D���������́A���q�l�A���̑��̑�O�҂��{���\�t�g�E�G�A�Ɋ֘A���Ē��ڊԐڂɔ���������Ȃ鑹�Q�ɑ��Ă��A�������̈�̐ӔC�킸�A���A���q�l�͂���ɑ��ē���������Ɛӂ�����̂Ƃ��܂��B

�u�|�[�g�t�H���I���_�ɂ��A�Z�b�g�E�A���P�[�V�����v

�E 2010/08/19�@V4.02�@�����J�n

Microsoft Excel2003�AExcel2007�AWindows �V�A Vista�AXP�A�́A�č�Microsoft

Corporation�̓o�^���W�ł��B

|

|

|

|

|

|

�@